El 30 de setiembre de 2020 se aprobó el decreto 268/020 que modifica algunos aspectos del Régimen de Promoción de Inversiones para la actividad de construcción de proyectos de gran dimensión económica. En mayo ya se habían generado cambios en este ámbito.

Hacete socio para acceder a este contenido

Para continuar, hacete socio de Caras y Caretas. Si ya formas parte de la comunidad, inicia sesión.

ASOCIARME

Caras y Caretas Diario

En tu email todos los días

Algunas modificaciones que se destacan:

- Aumenta al 90% el máximo que podrán exonerar de IRAE (60 u 80 antes).

- Elimina el tope de tener un 20% de la inversión ejecutada, por lo que empresas que estén radicadas podrán hacer uso del beneficio.

- Reinstala el régimen simplificado: indicador de empleo. Dejando fuera descentralización, aumento de exportaciones y fomento a la innovación.

- Se elimina la imposibilidad que tenían las empresas de la industria tabacalera de ampararse al régimen.

Es un objetivo loable, expresó el economista Joaquín Toledo en Legítima Defensa, que la actividad y las inversiones mejoren. La pregunta es hasta qué punto los beneficios permiten que las inversiones se produzcan, porque si eso se iba a realizar igual lo que hace la flexibilización es aumentar la rentabilidad de las empresas.

Hay una apuesta filosófica o política en el accionar de este Gobierno que ha sido declarada por el mismo presidente Luis Lacalle Pou a principios de año con aquella analogía con el ciclismo de privilegiar al malla oro referida a que el que llevaría la punta de la economía es el capital privado y el resto deberíamos movernos alrededor de esa persona; si ellos ganan, según esta lógica, a nosotros por derrame nos caerían los beneficios que dejarían filtrar los empresarios. Esta medida de promoción de inversiones va en el mismo sentido.

El cambio que se produjo a fines de setiembre está referido a un decreto que modifica una ley de promoción de inversiones de los 90 que el Frente Amplio modificó en 2007, 2012 y 2018 para que los beneficios fuesen cada vez más dirigidos. Los cambios actuales permiten que más cantidad de proyectos y de empresarios puedan acogerse a estos beneficios fiscales, principalmente a la renuncia fiscal del IRAE del 90%.

Además de esta exoneración de 9 de las 10 partes de impuestos que deberían pagar, hay una gran flexibilización para habilitar inversiones relacionadas con el monto a invertir, con qué tan segura sería o no la inversión y con las exigencias en innovación, descentralización y empleo de calidad. Se quedan con un régimen simplificado que pone en primera línea la generación de empleo, se reducen las exigencias previas y la institucionalidad para monitorear los resultados.

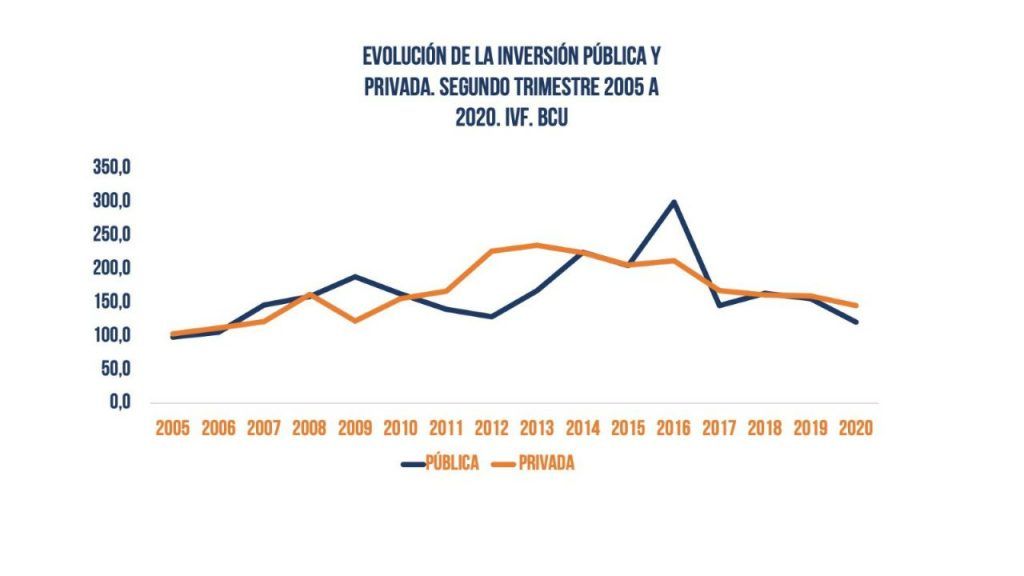

Esto tiene un impacto muy importante sobre la recaudación del Estado, la caja se va haciendo cada vez más chica. La primera gráfica muestra cómo ha evolucionado desde el 2005 hasta el 2020 la inversión pública y la inversión privada. Se ve que han evolucionado juntas: crecido a la par y en los últimos años relativizado el crecimiento o caído. Ahora se recorta la inversión pública y se fomenta la privada.

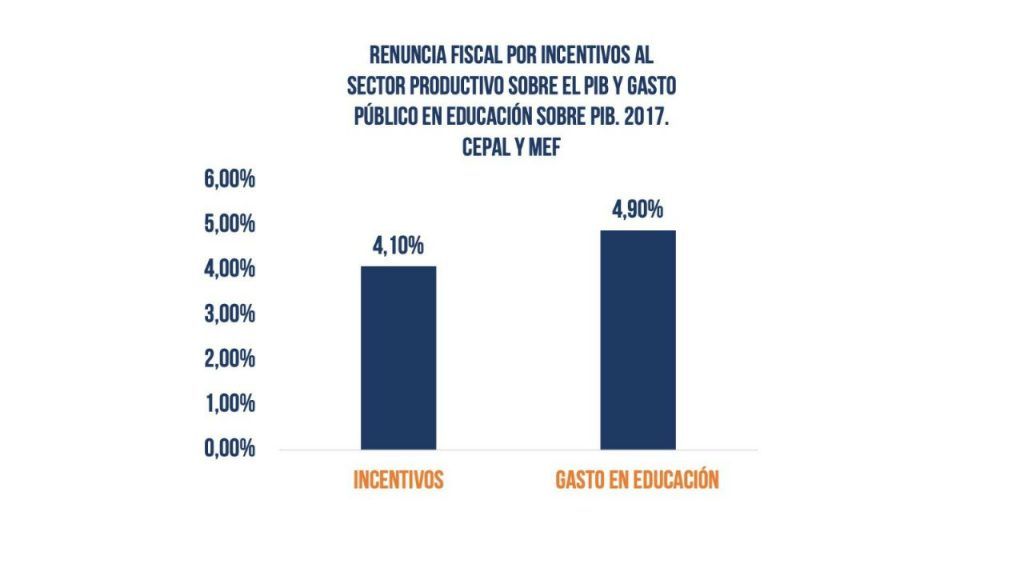

En 2017 cuando ya operaba un régimen de promoción de inversiones, pero un poco más estricto, la CEPAL hizo un estudio que intentaba estimar a cuánto ascendían todos los incentivos fiscales de la actividad productiva. En la segunda gráfica se ve que lo que se exoneró tiene casi el mismo peso que lo que se invirtió en educación pública. Eso hace tres años. Ahora está pensado que el gasto en educación disminuya y que los incentivos se aumenten. Es probable que le demos más a los empresarios que a la educación.

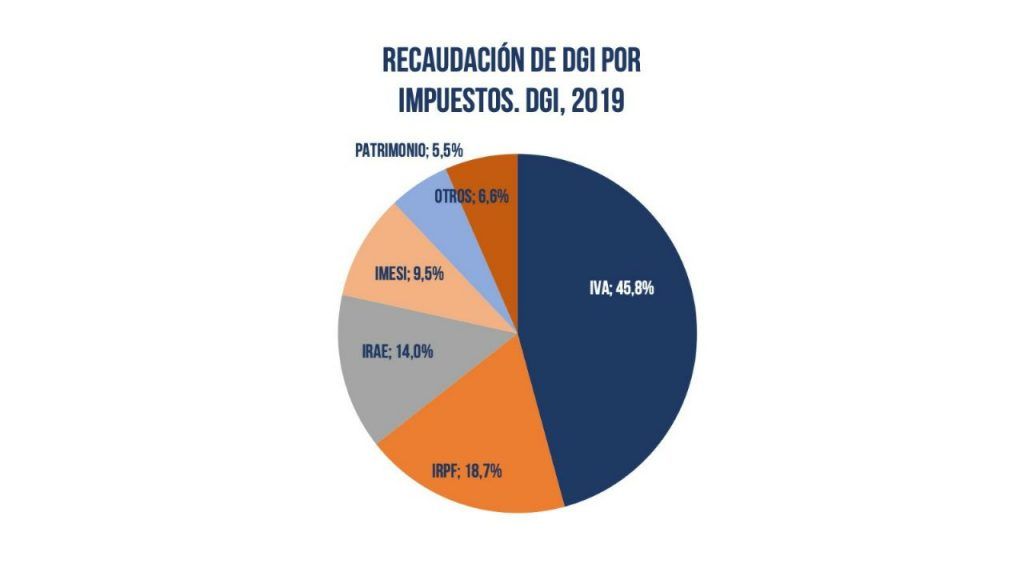

El contador Danilo Astori publicó una columna en Montevideo Portal donde plantea que le resultaba extraño que se proponga un aumento en la renuncia fiscal, que tiene el mismo efecto que una caída en los ingresos públicos, cuando a todo el resto nos piden que ajustemos el cinturón. Esto se ve claro en la torta de recaudación de impuestos de 2019, la tercera gráfica. Vemos el total de recaudación de DGI en 2019 y el peso que tienen los impuestos. El IVA, que es el que pagamos todos con el consumo, tiene un peso muy importante; el IRPF también. El IRAE, que es del que estamos hablando, tiene un peso del 14%. Se había estimado que si en 2019 no se aplicaban las renuncias fiscales podía ser del 18%. El IVA lo aumentaron, el IRPF no se ha tocado y lo único que va a bajar es el IRAE. De una torta que ya estaba inclinada para sostener el Estado a través de las personas de su trabajo y su consumo, veremos un aumento del peso en la recaudación total.

Esta comparación de decir lo que habrían dejado las empresas al Estado si no hubiesen tenido las exoneraciones es bastante discutida en muchos entornos. Hay gente que dice que sin incentivo no hay inversión. El tema es ver algunas señales. Primero, para quién se está gobernando; en mayo con los primeros cambios se determinó que los barrios privados entran en las inversiones promovidas. El otro asunto tiene que ver con la falta de controles para las inversiones. Son señales políticas.